Un tema que genera muchas dudas entre emprendedores y empresas chilenas es la retención del IVA en facturas por servicios digitales de proveedores internacionales.

Con la Ley N° 21.210 vigente desde 2020, el Servicio de Impuestos Internos (SII) ha modernizado el cobro de IVA en transacciones internacionales, como streaming, SaaS, publicidad online o descargas digitales. Si eres contribuyente de IVA, esto te afecta directamente.

Vamos a desglosarlo paso a paso, basado en la normativa actual (sin cambios mayores hasta 2026).

Con la Ley N° 21.210 vigente desde 2020, el Servicio de Impuestos Internos (SII) ha modernizado el cobro de IVA en transacciones internacionales, como streaming, SaaS, publicidad online o descargas digitales. Si eres contribuyente de IVA, esto te afecta directamente.

Vamos a desglosarlo paso a paso, basado en la normativa actual (sin cambios mayores hasta 2026).

¿Qué es la retención del IVA en servicios digitales?

En resumen, cuando una empresa chilena compra servicios digitales a un proveedor extranjero (no domiciliado en Chile), debe calcular y "retener" el IVA (19%) sobre el valor neto del servicio. Esto se hace a través de una Factura Electrónica de Compra (tipo 46) emitida en el portal del SII.

El IVA retenido se declara en el Formulario 29 (línea 104, código 39) y se paga al fisco, pero puedes usarlo como crédito fiscal contra el IVA de tus ventas, lo que lo hace neutro si lo recuperas al 100%.

El IVA retenido se declara en el Formulario 29 (línea 104, código 39) y se paga al fisco, pero puedes usarlo como crédito fiscal contra el IVA de tus ventas, lo que lo hace neutro si lo recuperas al 100%.

- Para empresas (afectas a IVA): Tú eres responsable de la retención si informas al proveedor tu condición de contribuyente (por ejemplo, enviando tu RUT). Si no lo haces, el proveedor podría cobrarte el IVA directamente. Plataformas como Google ya tienen incorporado en sus procesos la consulta respecto a tu RUT.

- Para consumidores o exentos: El proveedor (si está registrado) lo cobra y declara; si no, intermediarios como bancos o tarjetas de crédito podrían retenerlo automáticamente.

Este mecanismo evita la evasión y asegura que Chile recaude el impuesto en compras digitales globales.

¿Qué pasa si el Proveedor no está registrado en el SII?

Si recibes una factura de un proveedor internacional no inscrito en el régimen simplificado del SII (puedes chequear la Nómina de Contribuyentes Extranjeros en https://www.sii.cl/vat/dwn_esp.html), el proceso es el siguiente:

1. Emite la Factura de Compra Tipo 46: En el portal del SII o en tu software de facturación, usa el RUT genérico 55.555.555-5 para el proveedor.

2. Calcula el IVA: 19% sobre el monto neto. Decláralo y págalo vía F29.

3. Pago con tarjeta: Si usas una emitida en Chile, el emisor (ej. Transbank) podría retener automáticamente el 19% y pagarlo al SII. Aun así, emite la factura para registrar tu crédito fiscal.

4. Riesgos: Si no cumples, enfrentas multas, intereses o fiscalizaciones.

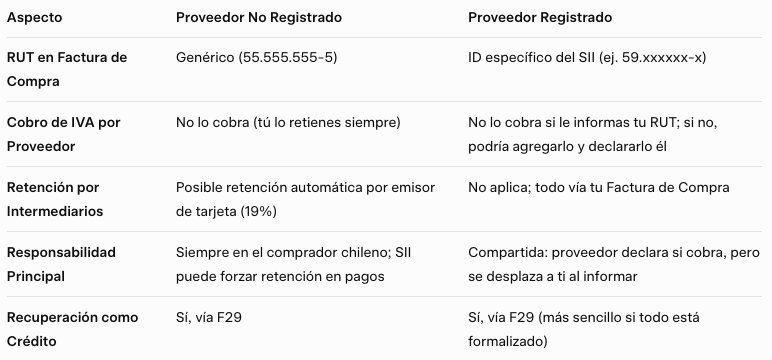

Diferencias con un Proveedor Registrado en el SII

Aquí va lo clave: el registro del proveedor facilita las cosas, pero la responsabilidad principal sigue en ti como comprador en transacciones B2B.

En ambos casos, el impacto neto en tu empresa es similar si usas el crédito fiscal correctamente. El registro del proveedor mejora la trazabilidad y evita sorpresas con bancos.

Consejos Prácticos

- Verifica siempre: Usa la nómina del SII para chequear si el proveedor está registrado.

- Documenta todo: Guarda correos o confirmaciones donde informs tu RUT al proveedor para evitar dobles cobros.

- Consulta expertos: Si tienes dudas específicas, habla con un contador o el SII.